产融双驱,是指企业结合产业和金融进行商业模式和发展模式的重构,推动企业扩张,促使产业升级和盈利能力提升,不断追求资本增值的过程。产融双驱可以两方面的内容——一方面通过产业投资与资本经营相结合,另一方面通过产业与金融部门的资金协同。

产能型的扩张通常受制于时间、空间,因此难以形成非线性成长的效果。相对应地,非线性成长的触发机制一般都对应着资本化的手段。以产融双驱作为资本运作的内核,对应着资本化扩张模式,如通过并购、控股、参股、换股等手段抓住产业和长期资金市场周期性的机会,将有机会使企业走上非线性增长的轨道,实现快速扩张。

那么,大规模的公司集团进行以并购为主的资本运作有没有核心精要的模式可遵循呢?本文根据对国内企业产融运作方面的实战经验,总结了六种企业资本运作战略的实战类型,并加以简要分析,供各位参考:

横向并购,是指同类企业为扩大规模而进行的并购。进行横向并购的基本条件,是并购方有需要并有能力扩大自身产品的生产与销售,并购双方企业的产品及产品生产与销售有相同或相似之处。横向并购的突出特点,主要是:

2)发挥经营管理上的协同效应,迅速扩大生产经营规模,实现低成本扩张,节约共同费用,便于在更大的范围内进行专业化分工,采用先进的技术,形成集约化经营,产生规模经济效益。具有代表性的案例,包括青岛啤酒、福耀玻璃等。

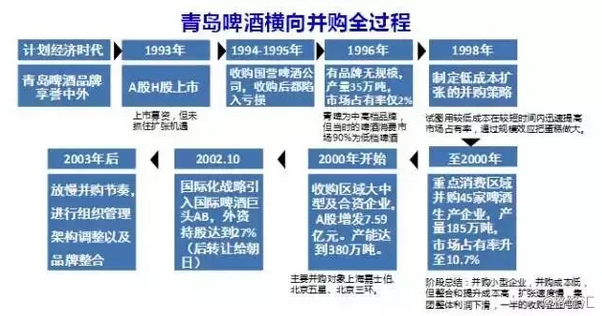

青岛啤酒原老总彭作义说:“按正常做法,青岛啤酒应该是兼并一家消化一家后,再去实施下一步兼并,青岛啤酒也好有时间处理好与企业相关的一些问题。但是面对啤酒行业的大整合,青岛啤酒必须利用自己的品牌优势,完成全国的战略布局,青岛啤酒只能在跑步中调整自己。”

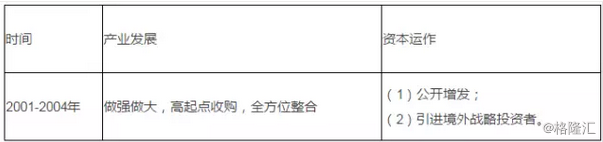

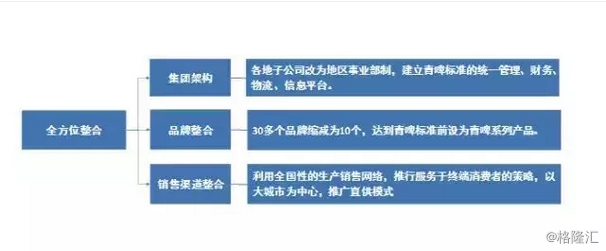

在完成了大规模兼并之后,青啤集团在并购过程中实行了以下三大版块的深度整合,最终成为中国啤酒业的巨头。

纵向并购,是指生产过程或经营环节相互衔接、密切联系的企业之间,或者具有纵向协作关系的上、下游企业之间的并购。纵向并购达成的基本条件,要求双方具有产业上的协同关系,对彼此的生产状况比较熟悉,有利于并购后相互间整合。纵向并购的突出特点,包括:

1)使生产、流通等环节密切配合,优势互补,缩短生产周期,降低采购成本,减少流通费用,改善经济效益等;

2)通过对原料和销售渠道的控制,形成产业链竞争,控制竞争对手的活动,提高竞争能力。具有代表性的案例,包括紫光集团的电子信息产业链并购;富士康电子产品产业链并购等。

电子信息产业的核心环节芯片——从设计、制造到封测,基本被国外公司控制,中国在电子信息产业的地位仍然较为弱势。我国每年的集成电路产品进口金额已超过石油进口额,在普及率极高的智能手机行业,包括CPU、存储器、各类感应元器件基本依赖国外企业。

2012 年,紫光集团确立“打造世界一流高科技企业”的目标及发展战略,定位世界级的高科技产业集团(从芯到云)。紫光集团董事长赵伟国说:我们是产业集团也是投资集团,有些产业我们自己控制,有些产业我们通过投资分享它的成果。

随着2014年9月,国家集成电路产业投资基金正式成立,紫光就在半导体领域开始了高速并购。紫光集团与国家集成电路产业投资基金达成合作协议,产业投资基金拟以股权投资方式给予紫光集团总金额不超过100亿元人民币的支持。2015年2月,国家开发银行与紫光集团签署开发性金融合作协议。国家开发银行与紫光集团在各类金融产品上意向合作融资200亿元等值人民币。2015年,紫光国芯(002049.SZ,原同方国芯)收购西安华芯半导体,进军国产DRAM储存芯片。

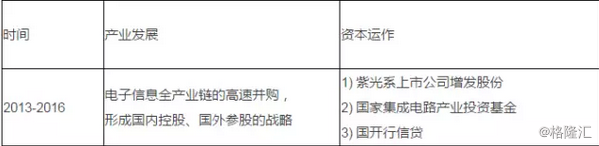

2016年4月,紫光股份(000938.SZ)非公开增发获核准批复,公司以26.41元/股价格向林芝清创等9名对象定向发行不超过22.85亿股,所募资金225亿元用于收购香港华三51%股权、紫光数码44%股权、紫光软件49%股权,以及建设云计算机研究实验室暨大数据协同中心和补充流动资金。据此,完成了电子信息全产业链的高速并购,形成国内控股、国外参股的总体战略。

混合并购,是指分属不同产业领域,即无产业链上的关联关系,产品也完全不相同的企业间的并购。并购目的通常是为了扩大经营范围,进行多元化经营,以增强企业的应变能力。构成混合并购的基本条件,是一个企业对那些与自己生产的产品不同性质和种类的企业进行的并购行为,其中目标公司与并购企业既不是同一行业,又没有纵向关系。混合并购的突出特点,包括:

2)通过多元化领域的投资,分散行业风险。具有代表性的案例,包括华润集团、宏达高科(002144.SZ)等。

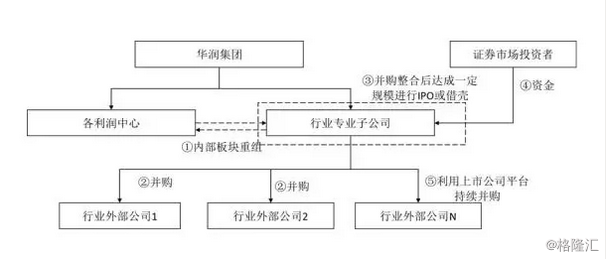

华润在并购整合中,始终坚持“战略是导向、并购是手段、整合是重点、扩张发展是目的”的理念,通过对包括战略、团队、管理、品牌、文化等关键要素的有效整合,使并购过来的企业有机融合到所在业务板块之中,让其成为产业发展战略中不可或缺的关键角色,由此避免了小舢板式的财务型并购,打造形成了一个个产业航空母舰。

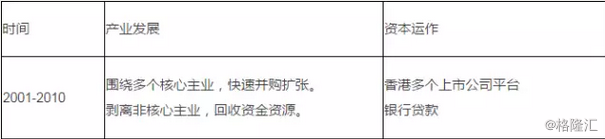

对无法做到行业领先、与其他业务缺乏协同且不具有竞争优势的业务先后进行了筛选和剥离,2001-2010年累计出售了近370亿元、约36项重要的非核心资产与业务。

华润对于在自身资源支持下的能够达到行业领先地位的产业,以并购和内部重组的模式快速形成一个产业集团,通过香港的资本市场将它进行IPO或借壳,并进行募资。利用这个产业和资本的平台,吸引国际资本,为产业集团的进一步并购整合提供源源不断的资金。

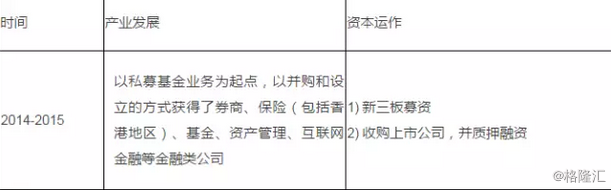

金融控股集团,是指在同一控制权下,完全或主要在银行业、证券业、保险业中至少两个不同的金融行业提供服务的金融集团。从产业或金融出发,并购各类金融机构。金融控股集团战略的实施,需要的基本条件,是打造金融控股集团的主体必须具有雄厚的资本实力和充足的金融行业资源。鉴于金融行业牌照的稀缺性,大多数公司依靠并购或参股成为第一大股东的方式获得金融牌照。

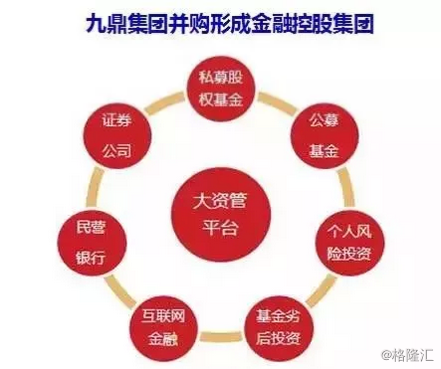

金融控股公司的特征包括:混业经营;由一家母公司控股,母公司至多从事一种金融业务,也可以只是纯粹的控股公司;各项金融业务由子公司独立经营。具有代表性的案例,包括九鼎集团;泛海集团等。

九鼎集团在新三板仅用了一年多的时间,市值就膨胀到1000亿元,前后共完成150多亿元的再融资。其市值水平与其美国同行、同为上市私募股权管理公司的黑石集团(Blackstone)相当:黑石集团的估值水平折合人民币约1000亿元,而旗下却管理着超过3000亿美元资产,这一度成为私募业界津津乐道的话题。

由于《关于金融类企业挂牌融资有关事项的通知》的发布,九鼎集团在回应自查事项时,明确指出:“挂牌之初,九鼎集团的主营业务为私募股权投资管理,现经过两年多的发展,九鼎集团主要业务已涵盖私募股权投资管理、公募基金管理、证券业务、保险业务、个人风险投资管理、资产管理、财务投资、地产等。”

2015年九鼎集团营业总收入为25.26亿元,其中私募股权投资管理业务收入(基金管理费收入、项目管理报酬)为5.63亿元,占比22.29%,即私募股权投资管理业务已仅为九鼎集团众多业务板块之一。

九鼎集团目前以投资为中心,构建了保险板块,金融服务板块和互联网+板块,这三大板块具体落地了11个业务模块,这些业务模块既相互独立,同时又相互联动,构成了一个大的商业版图:私募股权、保险、证券、公募基金、期货、支付、不良资产管理、个人风险投资、互联网金融、自有资金投资和光通信业务。

九鼎集团的战略布局、业绩增长及资本规划均领跑业界,其定位未来将向综合性投资集团发展,在资金端和资产端双线布局,致力于构建改进版的伯克希尔哈撒韦,有望成为中国投资界的巨擘。

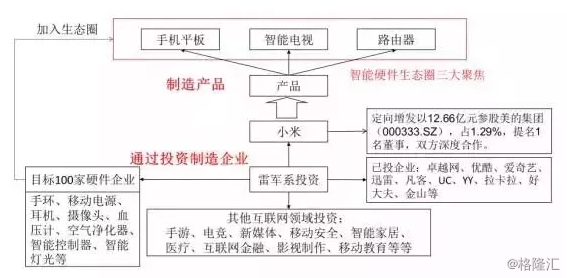

生态链并购战略,是指并购服务于同一用户群体的企业,共享资源,共同发展。进行生态链并购的条件是,生态链上至少拥有一个核心企业,其他企业依靠核心企业获得用户和实现盈利。这种模式在TMT行业特别显著,一家优秀的互联网平台/智能硬件企业的产品连接着大量的相关多元的产业资源。

混合并购的突出特点,是以核心企业为中心,以股权为纽带,形成某种生态链上的供应和销售体系,达到整个产业生态链成为一种战略联盟的目的。具有代表性的案例,包括小米、乐视网、阿里巴巴等。

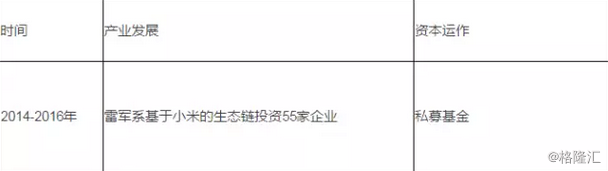

2014年通过创业投资开始迅速布局“小米生态链”企业,关注市场空间、痛点解决、具有互联网传播属性、与小米用户群体一致性。小米作为孵化器,以参股投资为主,以半开放式的血缘关系与投资企业结成战略联盟。

小米生态链2014-2015年成绩单:(1)已投资55家创业公司;(2)29家公司从0开始孵化;(3)20家公司已发布产品;(4)7家公司年收入过亿元;(5)2家公司年收入过10亿元。

雷军表示,小米的背后有实业加上金融的双轮驱动,小米在用投资的方法避免成为一个大公司,这55家公司,换在大公司就是55个部门,而这55家公司只有170人在管理,几乎包括了从idea到结构、软件、硬件全程,其实就是一个巨大的孵化器。小米要做的就是把他们全部变成老板,而小米就是一支舰队。

投资集团战略,简单来说,就是指集团主业+投行模式。构建投资集团的基本条件,要求具有强大的核心投资团队,以及全方面多渠道融资能力。投资集团的突出特点,表现为:

2)多元化投资、专业化经营;强大的投资能力是其核心。具有代表性的案例,包括巴菲特的伯克希尔;复星集团等。

复星集团的并购战略,是聚焦中产阶级消费,并购或投资具有全球领先产品和服务的公司,对接中国巨大的消费市场。把握中国产业的大趋势进行资本经营:早期多元化并购,中期通过管理私募基金投资,后期跨境并购保险公司进行全球化投资。

复星总体上以巴菲特的伯克希尔为标杆进行布局和发展,针对上述区别在各发展阶段做了对应调整:

2013年和2014年复星的海外并购案例屡次刷新纪录。根据复星国际2015年报,复星保险板块可投资资产为1604亿元人民币,直接管理的基金规模为633.9亿元人民币。一家公司的融资模式决定他的投资模式,融到什么样的钱,才能做什么样的投资。多元化、低成本的资金来源,资金模式的转变无疑为复星大规模海外并购提供了充足的弹药。

以上为我国目前六种典型的企业资本运作实战类型及核心模式简要分析。资本市场虽说是风云诡谲,企业发展路数也常常是不拘一格,但是能够提纲挈领的把握住各种资本运作模式的要害关键点,无疑可以为公司集团和投资机构,进行资本运作战略规划和实务操作时,获得一些助益。